Compilação com os melhores mapas mentais, conceituais, infográficos, diagramas e resumos sobre provisões CPC25.

Mapa Mental sobre provisões CPC25 (1)

Mapa Mental sobre provisões CPC25 (2)

Mapa Mental sobre provisões CPC25 (3)

Resumo sobre provisões CPC25

Resumo CPC 25: Provisões, Passivos Contingentes e Ativos Contingentes

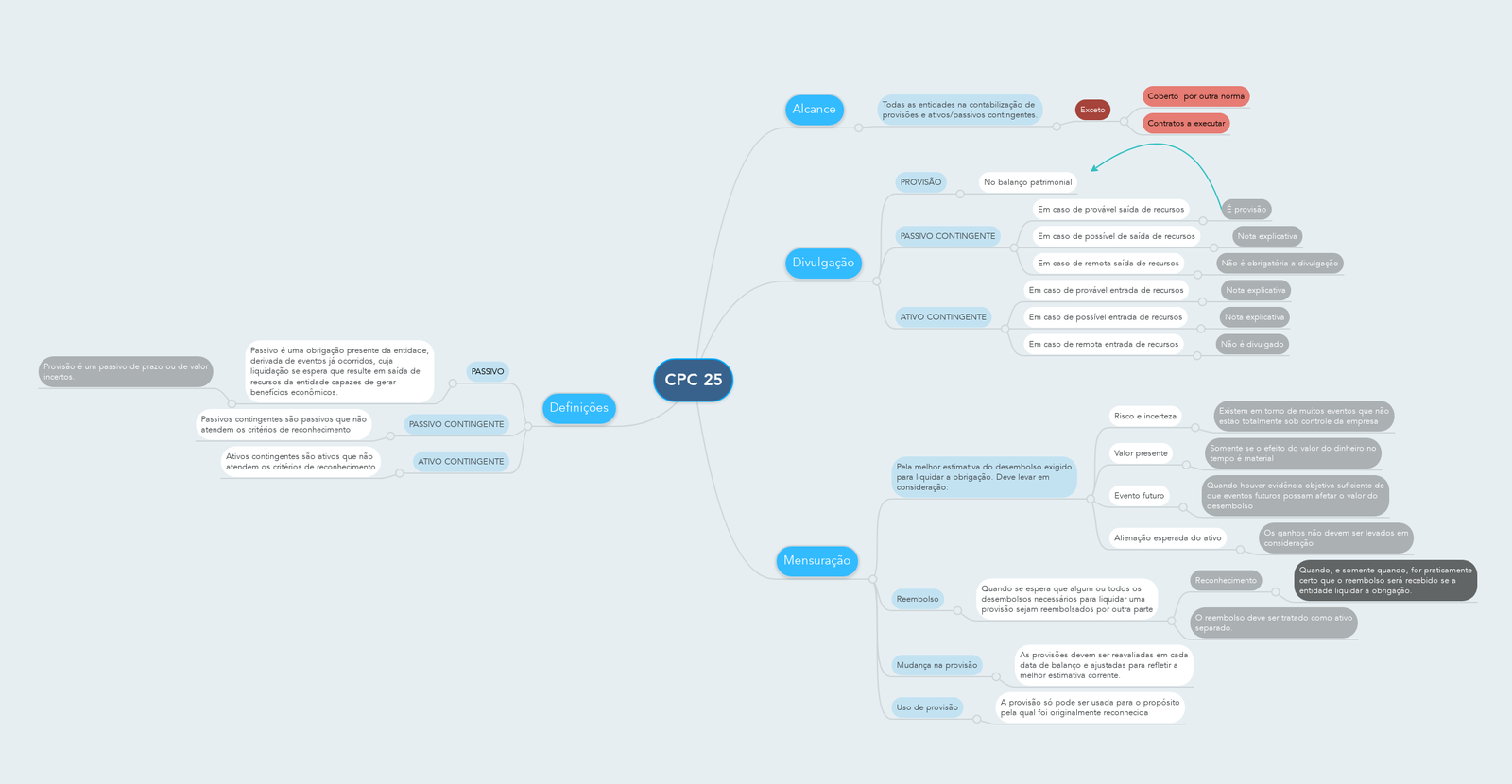

O CPC 25 estabelece as normas para o reconhecimento, mensuração e divulgação de provisões, passivos contingentes e ativos contingentes. O objetivo principal é assegurar que informações financeiras adequadas sejam fornecidas sobre esses elementos, impactando a tomada de decisões dos usuários das demonstrações contábeis.

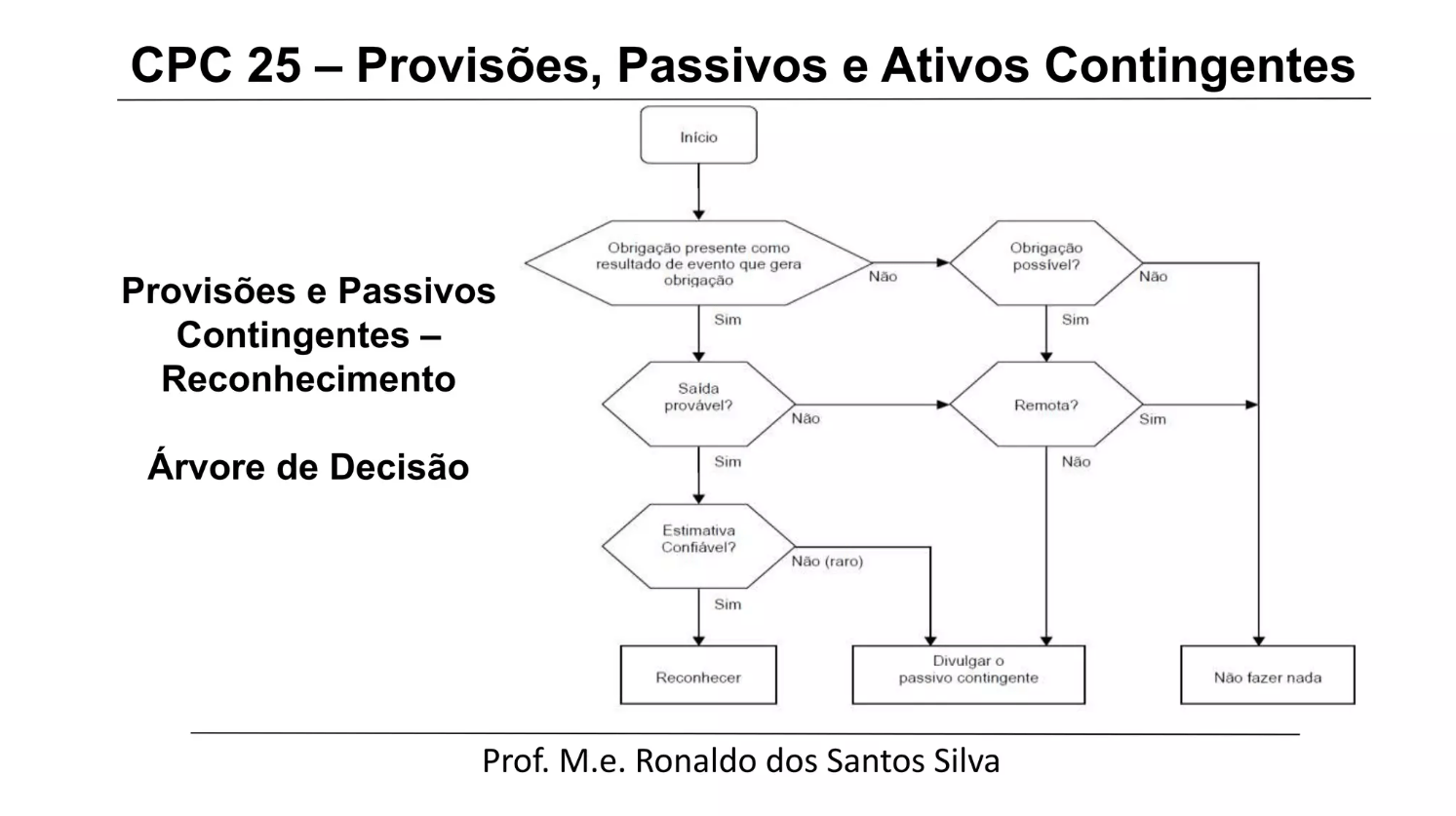

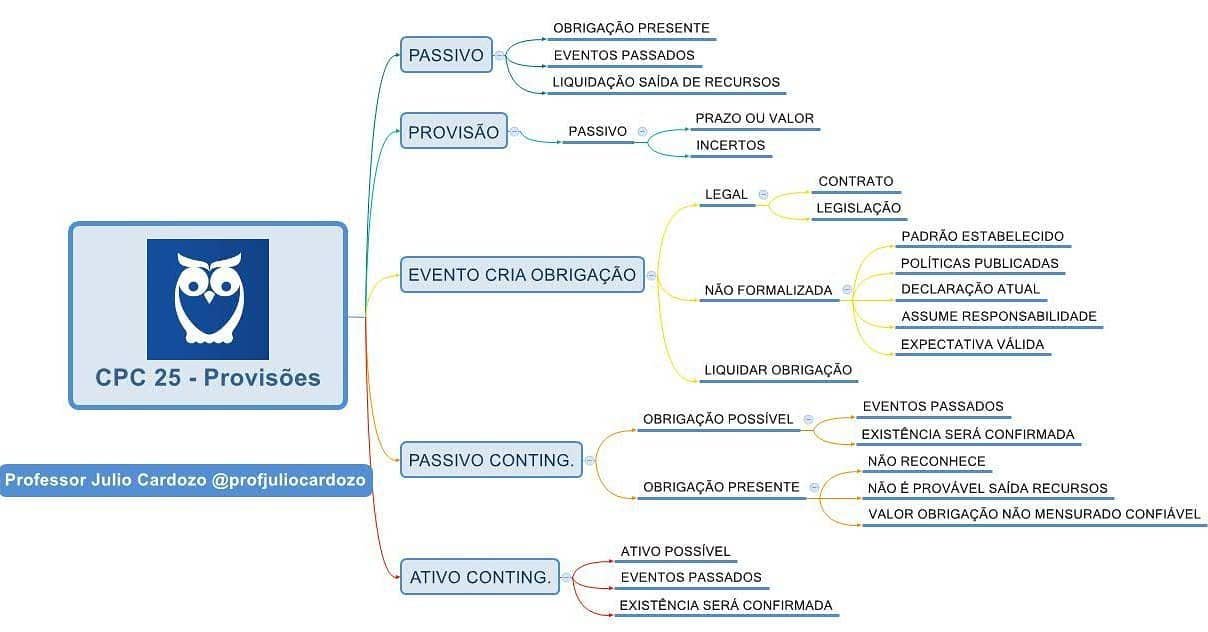

Provisões são passivos com prazo ou valor incerto. Para serem reconhecidas, devem satisfazer três critérios: (1) a entidade tem uma obrigação presente, legal ou não, como resultado de um evento passado; (2) é provável que uma saída de recursos seja necessária para liquidar a obrigação; e (3) o valor da obrigação pode ser mensurado de forma confiável. As provisões são mensuradas pelo melhor estimativa do valor necessário para liquidar a obrigação na data do balanço.

Passivos contingentes são obrigações potenciais que surgem de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, ou obrigações presentes que não são reconhecidas porque não é provável que uma saída de recursos seja necessária ou o valor não pode ser mensurado com confiabilidade. Devem ser divulgados em notas explicativas, a menos que a probabilidade de saída de recursos seja remota.

Ativos contingentes são ativos potenciais que surgem de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos. Não devem ser reconhecidos, mas devem ser divulgados em notas explicativas quando for provável que um benefício econômico seja recebido.

Em resumo, o CPC 25 visa fornecer informações transparentes e relevantes sobre as obrigações presentes e potenciais de uma entidade, bem como os benefícios potenciais, garantindo uma apresentação mais precisa da posição financeira e desempenho da empresa.