Compilação com os melhores mapas mentais, conceituais, infográficos, diagramas e resumos sobre cpc 26.

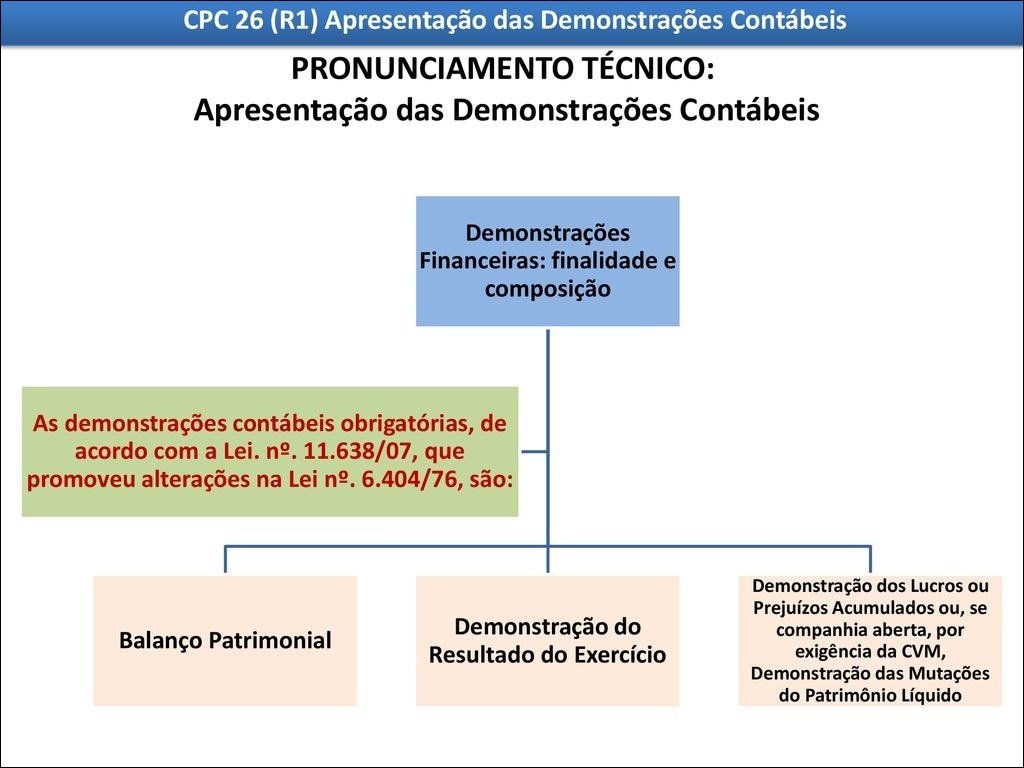

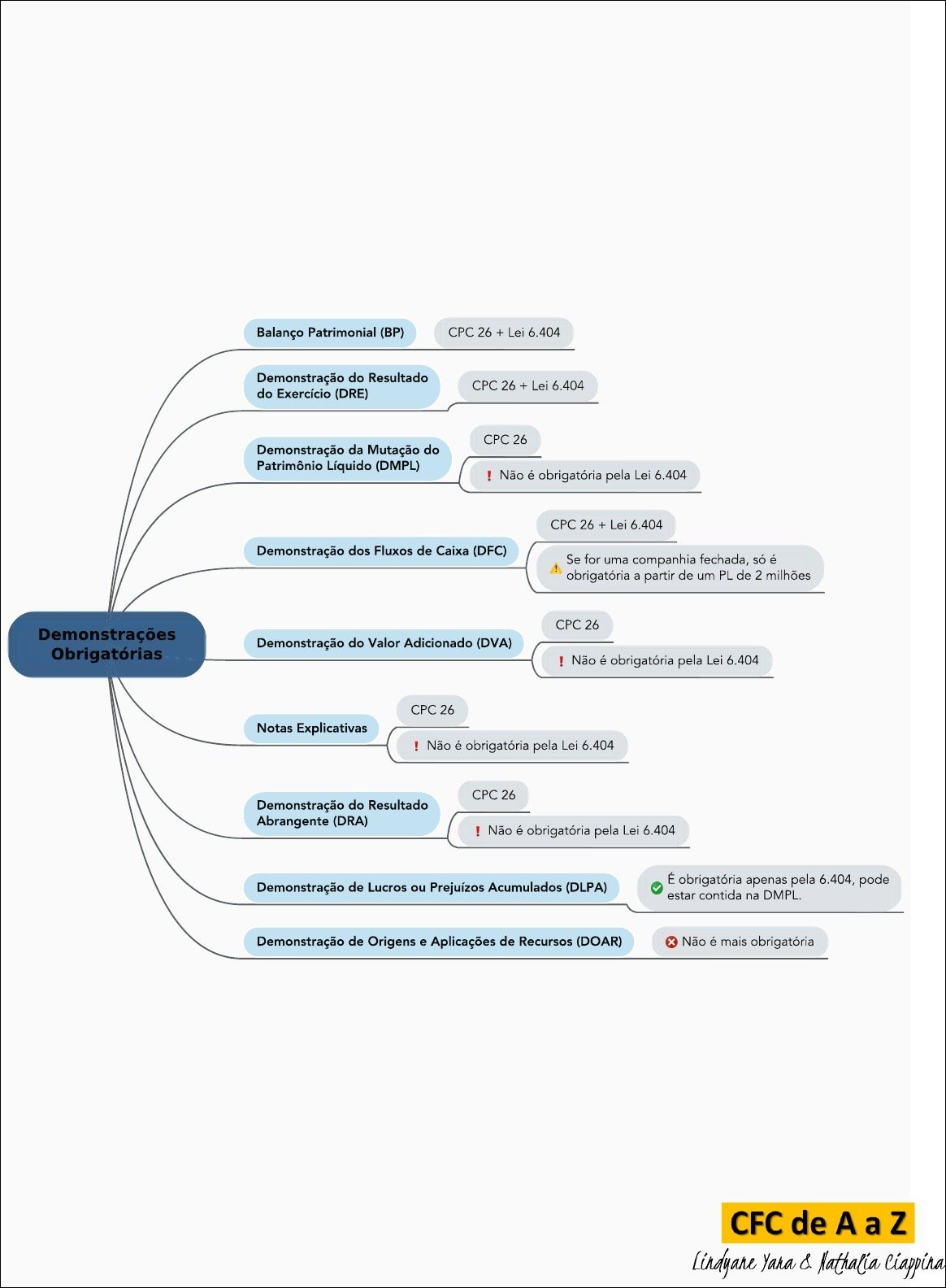

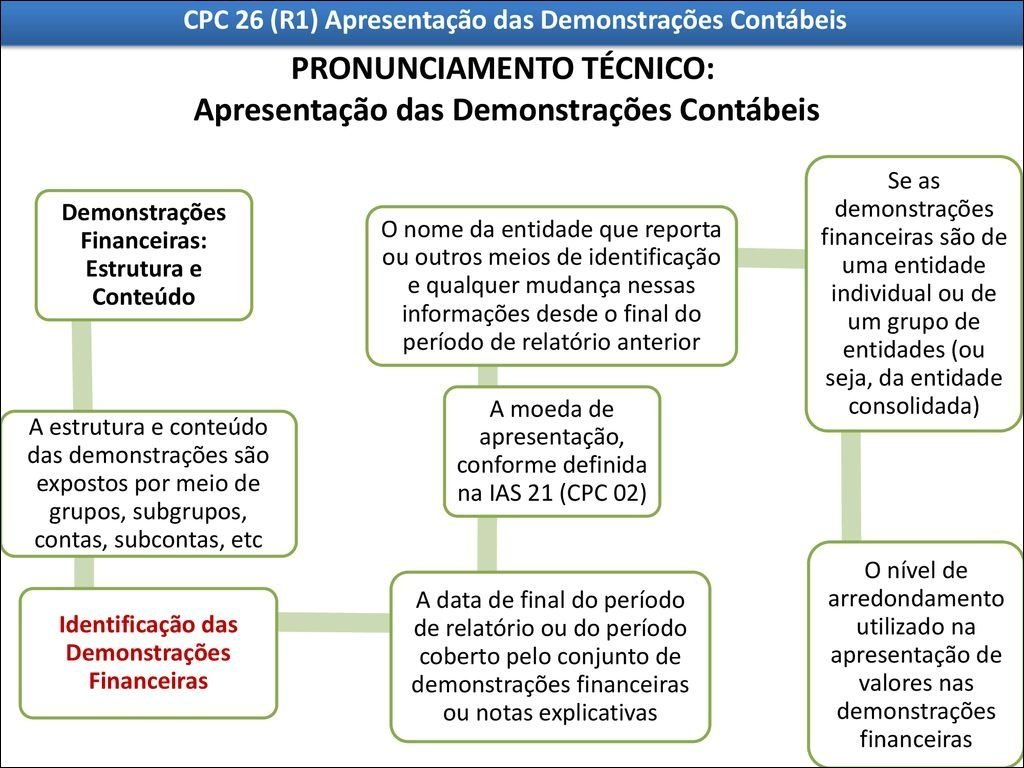

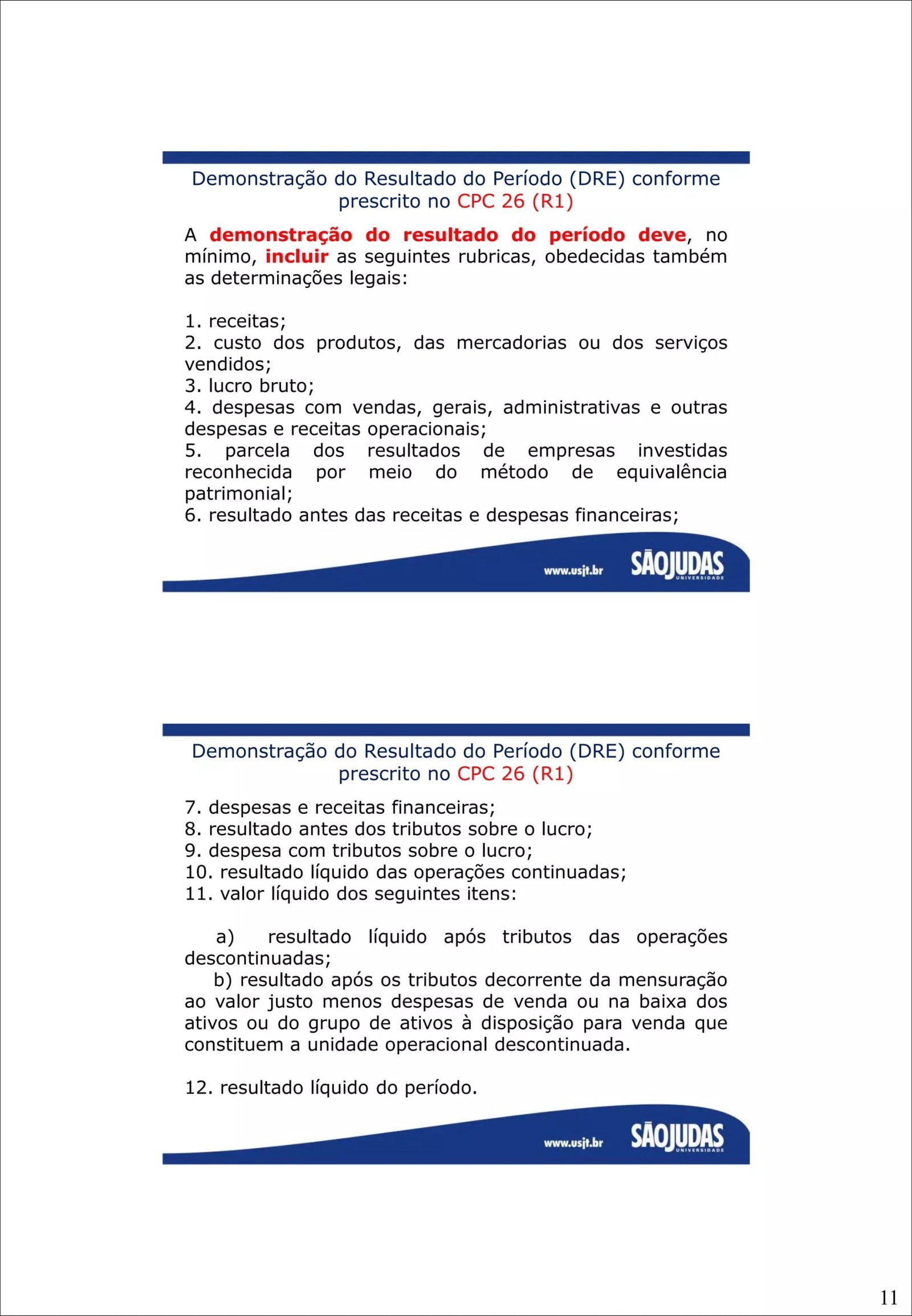

Mapa Mental sobre cpc 26 (1)

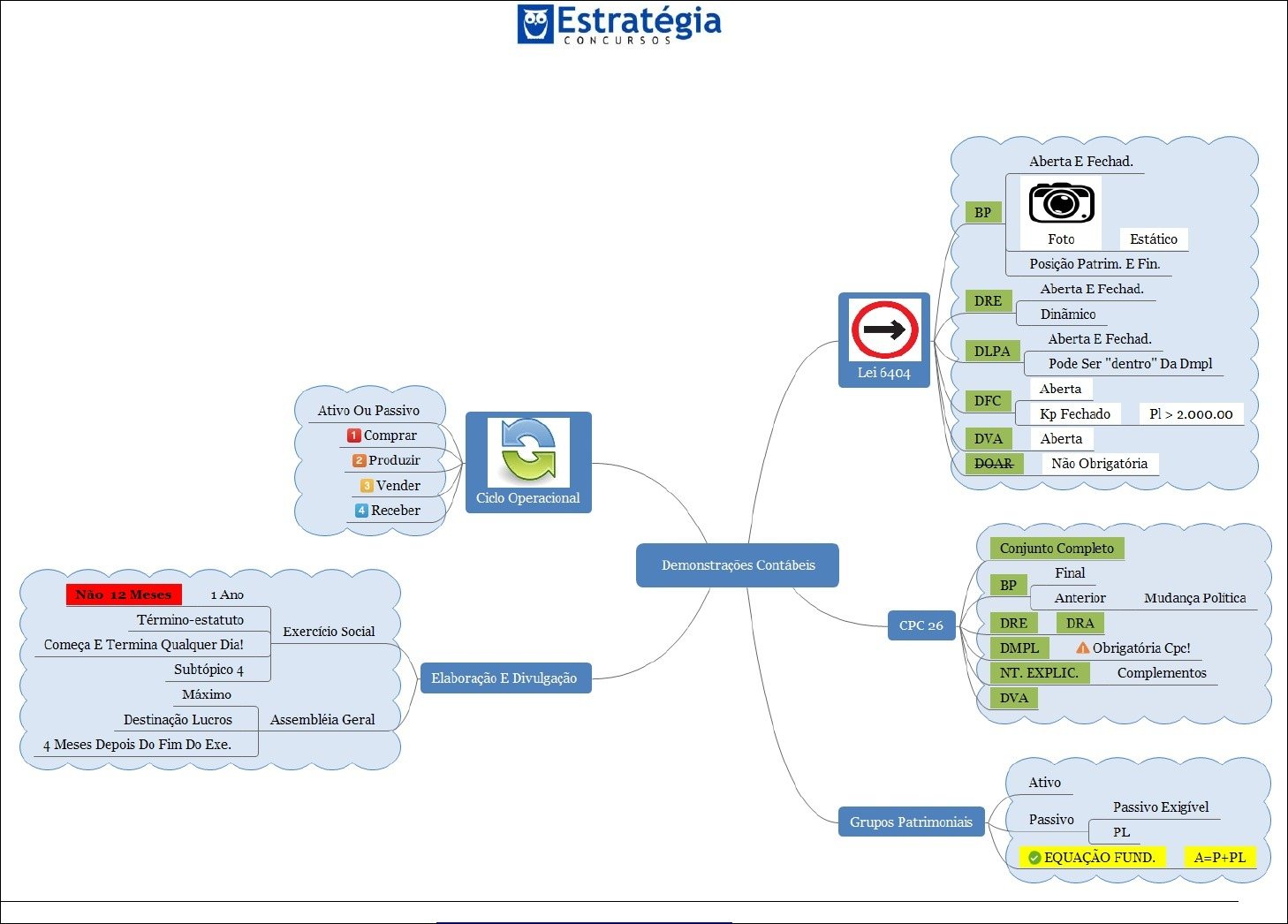

Mapa Mental sobre cpc 26 (2)

Mapa Mental sobre cpc 26 (3)

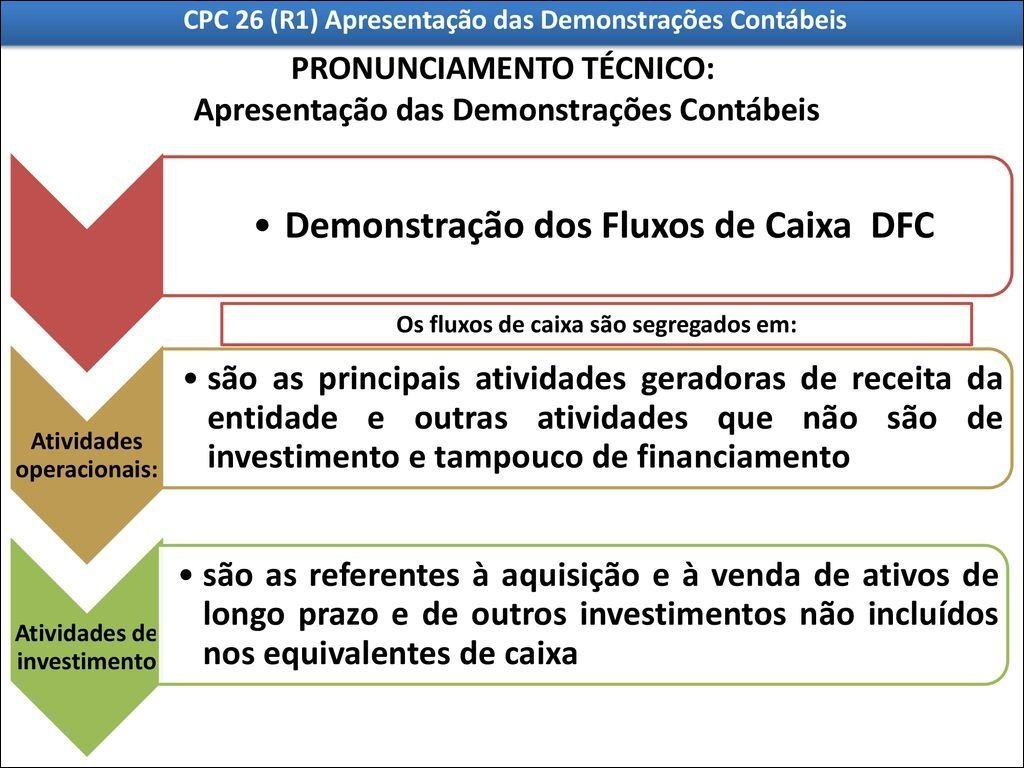

Mapa Mental sobre cpc 26 (4)

Mapa Mental sobre cpc 26 (5)

Mapa Mental sobre cpc 26 (6)

Resumo sobre cpc 26

O CPC 26, ou Pronunciamento Contábil nº 26, trata da Apresentação das Demonstrações Contábeis. Ele estabelece as diretrizes para a apresentação das demonstrações contábeis de propósito geral, com o objetivo de garantir a comparabilidade, a relevância, a confiabilidade e a compreensão da informação financeira pelos usuários.

O principal objetivo do CPC 26 é definir os requisitos gerais para a apresentação das demonstrações contábeis, incluindo a estrutura, o conteúdo e a forma de apresentação. Ele especifica que as demonstrações contábeis devem apresentar a posição patrimonial e financeira, o desempenho financeiro e os fluxos de caixa de uma entidade.

Entre os principais elementos abordados pelo CPC 26, destacam-se:

- Componentes das Demonstrações Contábeis: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e as Notas Explicativas.

- Requisitos de Apresentação: Determina a apresentação clara e concisa, a consistência, a relevância e a confiabilidade das informações.

- Informações a serem Divulgadas: Define as informações mínimas a serem divulgadas nas demonstrações contábeis, incluindo informações sobre a entidade, as políticas contábeis significativas e as informações complementares necessárias para a compreensão das demonstrações.

- Período de Divulgação: Estabelece que as demonstrações contábeis devem ser apresentadas anualmente.

- Continuidade da Empresa: Aborda a premissa da continuidade da empresa, a menos que haja evidências de que a entidade não possa continuar suas operações.

Em resumo, o CPC 26 é fundamental para a padronização da apresentação das demonstrações contábeis, permitindo que os usuários da informação financeira, como investidores, credores e outros stakeholders, tomem decisões mais informadas e embasadas. Ele assegura a transparência e a comparabilidade da informação financeira, contribuindo para a credibilidade do mercado de capitais e a segurança dos investimentos.